L’accordo europeo per il Recovery Fund | Paesi “frugali”, vantaggi per l’Italia e fake news – di Andrea Fumagalli

1. Si discute in Europa di Recovery Fund come possibile strumento per fronteggiare la grave crisi economica e sociale avviata dall’emergenza Covid-19 e uno dei motivi del contendere è la riluttanza dei cosiddetti paesi “frugali” a concedere prestiti a fondo perduto ad alcuni paesi mediterranei, considerati troppo spendaccioni. L’Italia guida la classifica di questi paesi, da mettere “sotto osservazione” secondo quanto dichiarato più volte dal premier olandese Rutte e dal premier austriaco Kurz.

Con l’accordo del 21 luglio viene definito, dopo un serrato confronto, il programma che segna la nuova politica fiscale europea, con 750 miliardi di fondi, ma con una riduzione dei sussidi a fondo perduto: saranno 390 i miliardi anziché 500, il resto in prestiti. L’accordo prevede anche una riduzione del bilancio dell’Unione per il 2021-2027 che viene rifinanziato per 1.074 miliardi: una cifra contenuta rispetto al budget 2014-2020 e alle proposte che erano in discussione prima della pandemia.

Per quanto riguarda l’Italia, grazie ai nuovi criteri di allocazione delle risorse, al nostro Paese spetterà un ammontare di fondi superiore a quello previsto a fine maggio: 209 miliardi di euro, circa 82 di sussidi a fondo perduto e 127 di prestiti (rispetto ai circa 90 inizialmente previsti). Il piano di spesa prevede l’impegno del 70% delle risorse nel biennio 2021-2022 e il restante 30% entro la fine del 2023. I prestiti dovranno essere rimborsati un anno prima rispetto alla bozza della Commissione, tra il 2027 e il 2058.

Il rapporto sussidi / prestiti si riduce allo 1,1[1]. Per l’Italia, il rapporto sovvenzioni/prestiti si riduce notevolmente rispetto alla media europea arrivando a 0,64, a riprova di come il nostro paese, considerato meno affidabile, si trovi già in una situazione penalizzata.

A ciò si aggiunge il rischio che tali aiuti, secondo quanto richiesto, soprattutto dall’Olanda, siano fortemente condizionati dall’obbligo di fare delle riforme strutturali al fine di ridurre il rapporto debito/Pil. Ad esempio il premier olandese Rutte per dare il semaforo verde ha fatto esplicito riferimento all’abolizione di quota 100 per quanto riguarda le pensioni.

Riguardo le precondizioni per accedere al Recovery Fund, la Commissione deciderà entro due mesi se promuoverlo in base al tasso di rispetto di politiche verdi, digitali e delle raccomandazioni Ue 2019-2020: per l’Italia riforme di pensioni, lavoro, giustizia, pubblica amministrazione, istruzione e sanità. Di fatto si tratta degli stessi interventi che la Troika aveva imposto alla Grecia di Tsipras. Più in particolare, è difficile immaginare quale ulteriore riforma del mercato del lavoro potrà essere richiesta all’Italia, dopo l’approvazione del Jobs Act. Forse il ritorno, come già ora succede in via straordinaria per la pandemia, alla totale liberalizzazione a-causale dei contratti a termine? Inoltre, dulcis in fundo, sempre su richiesta del premer olandese Rutte, il giudizio di Bruxelles sarà però votato anche dai ministri a maggioranza qualificata: un gruppo di Paesi che rappresenta il 35% della popolazione potrebbe bloccarlo, anche se i “piccoli” nordici per riuscirci dovrebbero trovare l’appoggio di un partner medio-grande.

Non è implausibile che le condizioni poste per accedere invece al Fondo Salva Stati (MES) risultino meno stringenti, essendo tali risorse (però, di gran lunga inferiori) vincolate al solo uso per l’emergenza sanitaria. Paradossi della governance europea!

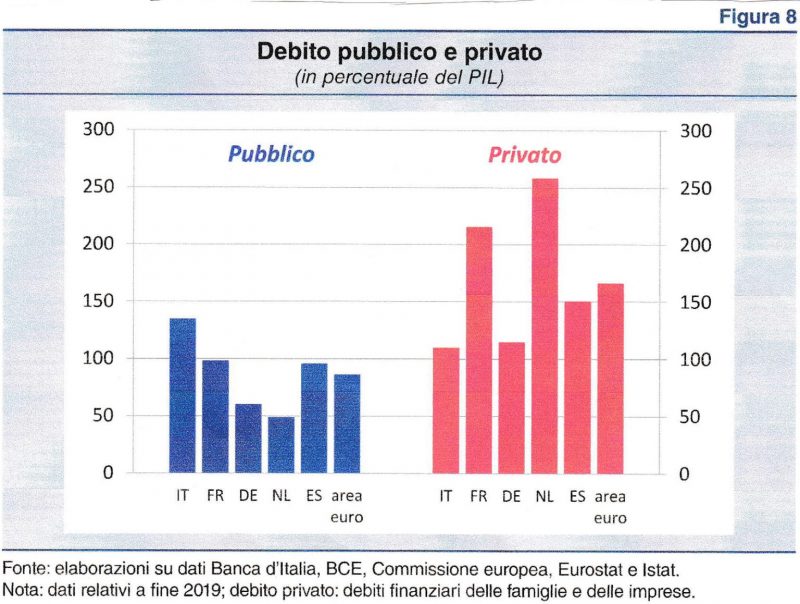

2. Ma con quale autorità l’Olanda e i paesi frugali possono imbastire lezioni di risparmio ai paesi del Sud Europa? Al riguardo, crediamo sia utile un confronto fra la situazione debitoria dell’Italia e quella di altri Paesi dell’area euro. Roberto Artoni in un recente articolo su Sbilanciamoci.info. fa notare (vedi figura sottostante) che nel 2019, prima dell’emergenza Covid-19:

“Il debito pubblico italiano è pari al 130 % del Pil, contro poco meno del 100 % di Francia e Spagna; è invece sensibilmente inferiore in Olanda e Germania (intorno al 50 %). Il quadro è radicalmente diverso se si esaminano i debiti finanziari delle famiglie e delle imprese. In Olanda si raggiunge lo straordinario livello del 250 %, in Francia il 200 %, il 150 % in Spagna; infine, Italia e Germania si collocano intorno al 100%”.

Avevamo già denunciato qualche anno fa che

“secondo una survey del McKinsey Global Institute, sulla base dei dati della Bank for International Settlements (Banca dei regolamenti internazionali) riferiti al 2017, il paese più indebitato al mondo risulta essere il Lussemburgo per un ammontare pari al 434% del Pil, seguito da Hong Kong (396%), terzo il Giappone (373%). Con riferimento alle nazioni europee, quelle più indebitate sono l’Irlanda e il Belgio (345%), seguite da Portogallo (322%), Francia (304%), Olanda e Grecia (entrambe al 294%), Norvegia, 287%, Gran Bretagna (281%), Svezia e Spagna (275%). L’Italia (265%) si colloca nelle retrovie, con un valore di poco superiore alla Danimarca, Finlandia, Svizzera, Austria e Germania. Se disaggreghiamo tale dato, l’Italia ha il 151% di debito pubblico (seconda in Europa – dopo la Grecia, e terza al mondo, con il Giappone che detiene il primato di paese con lo Stato più indebitato: 214%). Ma si trova negli ultimi posti in classifica per debito delle famiglie (41%, contro il 127% della Svizzera, il 117% della Danimarca, il 107% dell’Olanda, il 102% della Norvegia, l’87% della Gran Bretagna). Meglio dell’Italia è solo la Polonia (36%). Con riferimento al debito delle imprese, anche in questo caso la situazione italiana è tra le più virtuose. Lussemburgo, Irlanda, Belgio, Norvegia, Svezia, Francia, Portogallo, Spagna presentano valori doppi rispetto all’Italia e solo Grecia e Germania si trovano in una situazione migliore (seppur di poco)”.

Tale situazione evidenzia che l’Italia, per quanto riguarda la capacità di risparmio privato, è un paese assai più “frugale” dell’Olanda e di molti dei paesi che perseguono una linea di rigore. Danimarca e Olanda, infatti, presentano, un debito privato che è superiore al PIL di 2,5 volte, una volta e mezzo il debito privato italiano. Si rammenta che, poiché il debito pubblico gode di più garanzie, un elevato debito privato è una mina vagante per la solvibilità economico-finanziaria di un paese.

Chi è allora il paese più “frugale”?

3. L’Olanda inoltre è uno dei paesi europei dove è possibile praticare l’elusione fiscale per imprese straniere e quindi a scapito del fisco dei paesi di provenienza. Sono almeno 15mila le società più o meno di comodo create in terra olandese, grazie anche alla presenza di un diritto societario snello e norme favorevoli agli azionisti di lungo periodo. Il che, tradotto in termini pratici, significa spesso la possibilità di esercitare un controllo totale sull’azienda anche con una quota di minoranza (alla faccia del cd. “libero mercato”).

Fa abbastanza impressione vedere che in questa lunga lista sono presenti alcuni “campioni” dell’economia italiana, alcuni addirittura controllati dallo Stato.

Tra le imprese pubbliche, troviamo infatti, ENI[2], Saipem[3], ENEL[4] e Cementir[5]; tra quelli private, tra le tante, i nomi più prestigiosi sono Exor (la finanziaria della famiglia Agnelli), FCA, Ferrari, Campari, Mediaset, Luxottica, STMicroelectronics.

Se, da un punto di vista giuridico, in piena logica neoliberista, nulla può impedire ad una società privata di spostare la propria sede finanziaria laddove le è più conveniente dal punto di vista fiscale, risulta poco digeribile che tale strategia venga perseguita da imprese a maggioranza proprietà statale. In tal modo lo Stato stesso partecipa alla sottrazione di risorse sue proprie a vantaggio del fisco di un altro paese.

È difficile calcolare il danno erariale. Uno studio dell’Ong Oxfam afferma che se l’Europa:

“applicasse anche ai suoi Stati membri i criteri elaborati per le giurisdizioni extra europee, nella blacklist dei tax haven (paradisi fiscali, ndr.) entrerebbero a pieno titolo ben cinque nazioni dell’Unione. L’elenco rivisto, nel dettaglio, comprenderebbe infatti Cipro, Malta, Olanda, Lussemburgo e Irlanda: Paesi che giocano un ruolo di primo piano nella corsa globale al ribasso in materia di fisco societario”.

Secondo uno studio della United Nations University, le multinazionali del Pianeta avrebbero trasferito nei paradisi fiscali redditi d’impresa per 600 miliardi di dollari. Le corporation europee avrebbero contribuito per un terzo della cifra. Il mancato introito per l’Italia sarebbe pari a 6,5 miliardi: cifra che sale a 35 miliardi se consideriamo anche Spagna, Francia e Germania.

Il dumping fiscale europeo, che in termini quantitativi, vede Olanda e Lussemburgo al primo posto (tra i paesi con il più alto debito privato), è causa di una riduzione delle entrate fiscali che va ad aggravare il debito pubblico. Di fatto, il debito pubblico tende a finanziare i profitti delle grandi corporation. Nulla di nuovo sotto il sole.

Fa specie che chi gode maggiormente del dumping fiscale sia poi il più feroce assertore della necessità di ridurre il debito pubblico.

4. Il nodo del dumping fiscale apre la questione dell’armonizzazione delle politiche fiscale europee e la necessità di arrivare quanto prima ad una politica fiscale comune europea. Tra gli argomenti al centro del vertice europeo del 17-19 luglio vi è stato anche quello della definizione del bilancio pubblico europeo per il prossimo settennato. Al momento attuale, la quota media che finanzia a livello nazionale tale bilancio è di circa l’1,1% del PIL. Una cifra talmente irrisoria che è a mala pena sufficiente a finanziare la politica agricola europea (PAC), il circuito Erasmus e i progetti di ricerca europei (in particolare gli Horizon 2020).

È oggi all’0rdine del giorno, anche a seguito dell’emergenza economica imposta dalla pandemia del Covid-19, il tema dell’ampliamento dell’autonomia fiscale europea con la possibilità di ricorrere a nuovi mezzi di finanziamento sui mercati finanziari, grazie all’emissione di titoli di credito. Anche su questo tema, si registra l’opposizione dei paesi “frugali” (che poi, come abbiamo visto, tanto fugali non sono), timorosi che tale emissione possa dar vita ai famigerati Euro bond a vantaggio dei paesi europei più indebitati.

In tale contesto, L’Italia non brilla per iniziativa. Né può essere altrimenti, visto che sul piano fiscale, l’Italia presenta un sistema tributario tra i più antiquati e ineguali d’Europa. La proposta del premier Conte di ridurre temporaneamente l’Iva per rilanciare l’economia in difficoltà ne è la prova. È la classica goccia in mezzo al mare.

Sulla base anche di direttive europee di circa 20 anni fa, i vari correttivi introdotti dai governi precedenti (indipendentemente dal colore politico) hanno perseguito il medesimo duplice scopo: a. ridurre la progressività delle aliquote sulle imposte dirette e b. aumentare il peso dell’imposizione indiretta con l’aumento dell’aliquota Iva. A queste due tendenze si è aggiunta l’assoluta immobilità e opposizione nell’intervenire sui nuovi cespiti di ricchezza, che oggi sono al centro del processo di valorizzazione del capitalismo: rendita finanziaria, diritti di proprietà intellettuale, ristrutturazione e sfruttamento dello spazio e dell’ambiente (gentrification, ovvero rendita immobiliare, e carbon tax).

Riguardo il primo punto, può essere utile sottolineare che oggi le aliquote fiscale sulle imposte dirette sono tutte concentrate sui redditi medio-bassi: da 0 a 15.000 euro, il 23% (con la no-tax area sino a 7.500 o 8.000, a seconda dei casi), da 15.001 a 28.000, il 27%, da 28.001 a 55.000, il 38%, da 55.001 a 75.000, il 41% e da 75.001 a +∞ il 43%. Si può notare che per i redditi che arrivano sino a 55.000 euro di imponibile lordi (pari a circa 1900 euro netti al mese), gli scaglioni aumentano di 10 punti. Sopra tale livello, quindi per i redditi medio-alti, l’aliquota aumenta da 38 a 41 e a 43, quindi in modo molto limitato, quasi come fossimo in presenza di una flat tax. Un sistema impositivo che avrebbe intenzioni effettivamente redistributive dovrebbe seguire una logica opposta: una crescita delle aliquote più contenuta per gli scaglioni più bassi e più marcata man mano che le fasce di reddito crescono. Oggi, la struttura fiscale è invece funzionale ad una distribuzione del reddito più favorevole ai ricchi che ai poveri.

Riguardo invece l’Iva, l’Italia presenta una delle aliquote più elevate (il 22% contro il 19% della Germania, il 20% della Francia e del Regno Unito, il 21% della Spagna e dell’Olanda). Poiché l’Iva è un’imposta regressiva, il combinato disposto che ne consegue, a fronte di una progressività che tende a declinare per i redditi più elevati, è un’ulteriore peggioramento nella distribuzione del reddito a favore della sua concentrazione.

In conclusione, una seria riforma fiscale che ne aumenti la progressività risulta più che mai auspicabile, con l’aggiunta di nuove tasse che vadano a colpire i nuovi cespiti di ricchezza (plastic tax, carbon tax, digital tax, Tobin tax). Si tratta di una discussione che comincia a farsi strada ma che trova in Italia una forte opposizione non solo della destra padronale, populista e conservatrice ma anche in molti ambienti della sinistra, ancora schiacciati dal mantra che “si può parlare di tasse solo se vengono diminuite”.

E’ chiaro, come persino dichiarato anche dal governatore della Banca d’Italia, Ignazio Visco, nelle Considerazioni finali 2020 dell’assemblea di Bankitalia, lo scorso 29 maggio, che invece della proposta di riduzione di una singola tassa (come proposto dal governo) sia necessaria una “riforma complessiva del fisco”.

5. Il tema della riforma fiscale deve essere affrontato soprattutto in chiave europea. Ma le conclusioni del vertice europeo non sembrano andare in questa direzione. Il bilancio europeo, al momento, è l’unico strumento, per poter avviare una “road map” che porti all’armonizzazione dei sistemi fiscali dei diversi paesi membri, inglobando progressivamente entrate fiscali e spese pubbliche nel bilancio europeo a scapito dei bilanci nazionali. Ma la possibilità di trovare un accordo che confermasse la cifra di 750 miliardi di interventi a vantaggio dei paesi più bisognosi (come volevano Macron e Merkel) ha portato a una diminuzione del bilancio europeo, come invece chiedevano a gran voci i paesi “frugali”.

Il bilancio dell’Unione europea per il 2021-2027 sarà in tutto di 1,074 miliardi di euro (l’1% del Prodotto nazionale lordo dell’Unione). Una cifra di gran lunga inferiore dei 1300 miliardi di euro chiesti dagli eurodeputati nella sessione plenaria del Parlamento europeo dello scorso maggio. I Paesi frugali e la Finlandia avrebbero voluto diminuirlo ancora di qualche miliardo. Tale riduzione è anche dovuta al fatto che i vari programmi europei legati alla ricerca (riduzione da ad 13,5 miliardi a 5 miliardi per i fondi Horizon 2020[6]), alla sanità, all’innovazione, alla transizione ecologica e digitale sono stati ridotti in modo considerevole per far aumentare gli sconti dei paesi “frugali”. Nei prossimi sette anni l’Olanda otterrà 1,9 miliardi di rimborsi (+25% rispetto al precedente budget), la Svezia, 1.1 miliardi (+62%), l’Austria 565 milioni (+120%) e la Danimarca 377 milioni di euro (+280%).

Il risultato è che l’onere maggior per sostenere il bilancio pubblico europeo spetterà ai paesi più grandi in misura più che proporzionale rispetto alla popolazione. In particolare, la quota parte aggiuntiva che l’Italia dovrà versare corrisponde a 96,3 miliardi[7].

In conclusione, ecco la ciliegina sulla torta, di cui pochi parlano[8]: l’Italia verserà 96,3 miliardi in più per il bilancio europeo per riceverne 82 come sussidi e 125 come prestiti. Quindi, se c’è qualcosa che viene dato “a fondo perduto”, sono i 13,3 miliardi che l’Italia mette in più rispetto a quelli che riceve come sussidio, mentre i soldi reali che ottiene sono tutti a prestito.

Non proprio un ottimo affare. E già sappiamo che i soldi che l’Italia riceverà (a partire dal 2021 e che dovrà restituire entro il 2058) non saranno gratis.

Note:

[1] Prima del vertice europeo del 17-19 luglio i sussidi erano 500 miliardi e i prestiti erano 250 in un rapporto 2 a 1. Dietro la pressione dei paesi “frugali”, tale rapporto è stato poi ridotto.

[2] la sede di Eni International B.V., una delle più importanti consociate della multinazionale italiana controllata dallo Stato tramite ministero dell’Economia e della Cassa Depositi e Prestiti. Fondata nel 1994, la holding olandese controlla decine di società del gruppo.

[3] La società di servizi petroliferi, controllata al 30% da ENI, è presente nei Paesi Bassi con la controllata Saipem International BV che controlla a sua volta più di trenta società del gruppo.

[4] Ad Amsterdam, Enel Finance International N.V. (EFI), la sussidiaria di Enel S.p.A. che gestisce i servizi finanziari del gruppo.

[5] Il colosso del costruttore ed editore romano Francesco Gaetano Caltagirone è stata acquisita dall’IRI nel lontano 1992, la società è stata trasferita nei Paesi Bassi lo scorso anno e ciò ha permesso, grazie appunto al diritto societario olandese, all’imprenditore romano di continuare a influenzare le strategie della società, seppur in minoranza.

[6] La riduzione dei fondi di ricerca europei Horizon 2020 è particolarmente preoccupante per l’Italia, dal momento che essi rappresentano la prima fonte di finanziamento della ricerca, soprattutto universitaria.

[7] E’ scritto nero su bianco sulla Table A1 Allocation Key, allegata al “Commission Staff Working Document“, (Brussels 27.5.2020, SWD(2020) 98 final

[8] Fra questi Marco Bersani su Attac.

Tag:

coronavirus covid covid19 debito privato debito pubblico emergenza euro europa MES olanda paesi del nord paesi frugali paesi mediterranei recovery found risparmi tassazione trattativa unione europea