[DallaRete] Italia, cronaca di un default annunciato

Nel momento in cui la situazione greca riprende a far tremare le borse europee e l’insofferenza alle demenziali politiche d’austerity imposte da Berlino e Bruxelles è sempre più forte riprendiamo un interessante articolo su un possibile scenario futuro in Italia.

Nel momento in cui la situazione greca riprende a far tremare le borse europee e l’insofferenza alle demenziali politiche d’austerity imposte da Berlino e Bruxelles è sempre più forte riprendiamo un interessante articolo su un possibile scenario futuro in Italia.

—-

Come e perché saremo presto costretti a rinegoziare il nostro debito pubblico, nonostante tutto

Diversi commentatori l’hanno definito uno schiaffo all’Italia. Stiamo parlando della decisione dell’agenzia di rating Standard & Poor’s, che ha declassato il giudizio sui nostri titoli di debito pubblico da BBB a BBB-. Per chi non s’intende di queste cose: il rating di un titolo non è altro che un indicatore sintetico che ne misura la solvibilità. In altre parole, serve per indirizzare le scelte dell’investitore in funzione della sua predisposizione al rischio: se non vuole rischiare, andrà su titoli molto sicuri con tassi d’interesse molto bassi; se invece ama il brivido, andrà su titoli dal destino più incerto, che tuttavia premiano l’investitore con tassi d’interesse molto alti. Ci informa il sito della Borsa Italiana, che «in genere un rating che giunga fino al limite minimo della tripla B (BBB) viene considerato un investimento relativamente sicuro sul quale si possono indirizzare i propri capitali anche gli investitori istituzionali come le grandi banche d’affari. Al di sotto di questa soglia un titolo acquista una rischiosità troppo elevata e perciò in genere le obbligazioni con un rating inferiore a BBB vengono chiamate speculative».

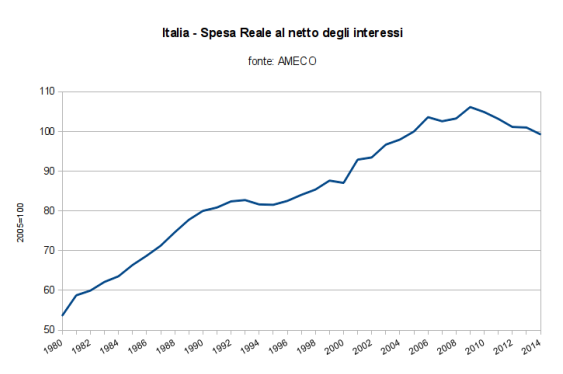

Tanto per essere chiari, l’Italia, dieci anni fa, aveva un rating di AA- e pure nel bel mezzo della tempesta finanziaria di fine 2011, la valutazione di Standard & Poor’s era pari ad A. Primo dato: tra il 2011 e il 2014 abbiamo continuato a peggiorare, nonostante i numerosi tagli alla spesa pubblica siano effettivamente riusciti a ridurla, e a ridurre, di conseguenza, il disavanzo tra spese ed entrate. Come mai, allora, i mercati si fidano sempre meno dei nostri titoli? Semplice: perché tra il 2007 e il 2013 a fronte di un calo del Pil dell’Eurozona di 1,7 punti percentuali, quello italiano è crollato dell’8,7%. Risultato? Nel 2007 il nostro debito pubblico era pari al 103,2% del Pil, oggi (meglio: al secondo trimestre 2014) è al 133,8%. Secondo l’Ocse potrebbe arrivare a lambire il 138% entro fine anno.

Guardiamolo da lontano, questo sinistro avvitamento, che tanto somiglia a un gatto che si morde la coda o a un uomo che si agita nelle sabbie mobili: tagli alla spesa che deprimono l’economia che a sua volta alza il rapporto deficit/Pil, che a sua volta produce nuovi tagli alla spesa, e via di questo passo. La cosa tragica è che ora ci si è messa pure la deflazione: il calo generale dei prezzi ha infatti uno spiacevole, duplice effetto: rende ancora più difficile la crescita del Pil – già difficile di per sé, come abbiamo raccontato di recente – e aumenta il valore reale del debito. Per dire: secondo il think tank Bruegel, «l’Italia, per stabilizzare il debito, necessita di un avanzo primario del 7,8% in un contesto di inflazione zero come quello attuale». Per la cronaca, oggi l’Italia ha un avanzo primario dell’1,7%, il più alto del continente.

Comunque la vogliamo girare, insomma, siamo nei guai: «Mettiamola giù dura – ha scritto non più di qualche mese fa Wolfgang Münchau sul Financial Times -: la posizione dell’economia italiana è insostenibile e porterà con ogni probabilità a un default del debito sovrano, a meno che non vi sarà un improvviso e durevole cambiamento di rotta nella crescita economica». Eccolo lì, lo spettro che si aggira per la penisola, l’innominabile per antonomasia: il default. Altrimenti detto, fallimento.

Aspettate un attimo, prima di correre in banca a ritirare tutti i vostri risparmi: anche se default sarà, e probabilmente lo sarà, non finirà come in Argentina, con lo stato che dichiara bancarotta e gli istituti di credito presi d’assalto dai risparmiatori spaventati e inferociti.

Più facile sia un orderly default, una sorta di concordato fallimentare. È Ashoka Mody, del resto, uno dei principali esperti di bailout e fallimenti di stati sovrani europei del Fondo Monetario Internazionale, che consiglia all’Italia di cominciare a consultare «dei brillanti avvocati esperti di debiti sovrani per assicurare un’ordinata ristrutturazione del debito».

Questo significa, insomma, andare dai propri creditori e chiedere di ridiscutere il valore nominale del debito e di dilazionare il pagamento degli interessi. Nel 2011, questo avrebbe voluto dire discutere, 44 volte su 100, con soggetti stranieri. Oggi invece, complice la sfiducia nelle possibilità di ripresa dell’Italia e l’investimento massiccio delle banche italiane – coi soldi della Banca Centrale Europea – nei nostri titoli di Stato, gli stranieri sono scesi al 30% circa. In altre parole, siamo molto meno dipendenti dalle imposizioni estere, e questa è una buona notizia.

Meno buono, invece, è l’effetto che potrebbe avere sui mercati la notizia che l’Italia non è più in grado di ripagare il proprio debito, se non rinegoziandolo. Il rating sprofonderebbe, con ogni probabilità, mentre al contrario si impennerebbero i tassi d’interesse necessari per collocare sul mercato i nostri titoli di Stato. L’Italia, a quel punto, dovrebbe quasi per forza chiedere un aiuto – leggasi: prestito – all’Unione Europea, che lo erogherebbe attraverso il Meccanismo europeo di stabilità, un fondo da 500 miliardi di Euro da poco istituito.

Contemporaneamente, arriverebbero loro, la troika. O, se preferite chiamarli per nome e cognome: Jean Claude Juncker, Presidente della Commissione Europea; Christine Lagarde, Presidente del Fondo Monetario Internazionale; Mario Draghi, Presidente della Banca Centrale Europea. Starebbe a questi tre istituti, al pari di quanto successo in Grecia, definire gli obiettivi che il governo italiano dovrebbe porsi e i tempi in cui li dovrebbe raggiungere. Già ora lo fa, del resto, ma in questo caso avrebbe armi ben più affilate da puntare alla giugulare del Presidente del Consiglio Matteo Renzi.

Cosa ne verrebbe fuori? Probabilmente una stagione di ulteriori e sempre più drastici tagli di spesa – sanità e pensioni in primis – accompagnati da prelievi fiscali straordinari e da un alleggerimento della legislazione sul lavoro, per provare ad attrarre investimenti. Anche in questo caso, niente di diverso da quel che accade ora. Solo, un bel po’ di più, con tutto il corollario di fibrillazioni politiche e sociali che farebbero probabilmente vacillare il grande consenso di cui oggi gode il Presidente del Consiglio.

A cambiare, insomma, sarebbe soprattutto la percezione, più che i fatti: anche se il nostro debito non è ancora stato rinegoziato, l’Italia sta già operando come se fosse insolvente. Non è un caso strano, del resto. Un recente grafico dell’Economist ha dimostrato come i costi del default si paghino negli anni immediatamente precedenti allo stesso, anni in cui è bruciata parecchia ricchezza per correggere un disequilibrio strutturale di fatto incorreggibile. Il default, in altre parole, è un processo, non un evento. E in qualche modo è già qua, sotto i nostri occhi.

C’è un’altra possibilità, tuttavia: se il Premio Nobel Cristopher Pissarides dice che il destino dell’Italia è nelle mani di Mario Draghi è per via di un procedimento che risponde al (brutto) nome di quantitative easing, altrimenti detto, acquisto di titoli di stato italiani da parte della Banca Centrale Europea, di cui Draghi è presidente. «La speranza migliore», la chiama ancora Münchau sul Financial Times, in quanto permetterebbe «all’inflazione europea di avere tempo a sufficienza per tornare normale, alle economie dell’eurozona di riprendersi e all’Italia di portare a casa almeno qualche altra riforma». O, perlomeno, aggiungiamo noi, di fare in modo che quelle fatte sinora, giuste o sbagliate che siano, producano i loro effetti. Se sarà, insomma, sarà solo un modo per guadagnare tempo, incrociando le dita. Non certo la via di fuga da un destino che – mettiamoci il cuore in pace – prima o poi,verrà a bussare alla nostra porta.

Tag:

BCE berlino debito default interessi italia mario draghi spread tagli troika